欢迎您,比利平台 的忠实网友, , 希望你在本站能找到对您有用的东西。

0

- 2024年05月04日山东赫达(002810):2023年业绩受新基地折旧摊销拖累 静待行业需求拐点

- 事件: 2024 年4 月26 日,山东赫达发布2023 年年度报告:2023 年实现营业收入15.6 亿元,同比下降9.7%;实现归母净利润2.2 亿元,同比下降37.8%;销售毛利率29.3%,同比下降4.9 个pct,销售净利率14.2%,同比下降6.4 个pct;经营活动现金流净额为1.8 亿元。 2023 年Q4 单季度,公司实现营业收入3.8 亿元,同比-3.5%,环比-11.8%;实现归母净利润为-0.09 亿元,同比-119.4%,环比-112.8%;经营活动现金流净额为0.82 亿元。销售毛利率为24.2%,同比-5.3 个pct,环比-6.2个pct。销售净利率为-2.5%,同比-14.7 个pct,环比-19.4 个pct。 2024 年Q1 单季度,公司实现营业收入4.35 亿元,同比+16.1%,环比+15.3%;实现归母净利润为0.54 亿元;经营活动现金流净额为0.54 亿元。销售毛利率为25.1%,同比-5.9 个pct,环比+0.9 个pct。销售净利率为12.3%,同比-7.1 个pct,环比+14.8 个pct。 投资要点: 2023 年业绩受新基地折旧摊销拖累,2024Q1 业绩环比改善2023 年,公司实现归母净利润2.2 亿元,同比下降37.8%。主要由于2023年下游房地产市场下行、海外客户去库存、以及行业竞争加剧,产品价格有所下滑,叠加高青基地产品初期,产能利用率相对较低,折旧摊销压力增大。分产品板块来看,纤维素醚实现营业收入11.3 亿元,同比-2.5%,销量4.04 万吨,同比+17%,销售价格2.8 万元/吨,同比-16%,毛利率维25.5%,同比下降5.1 个pct;植物胶囊实现营业收入2.5 亿元,同比-10.9%,销量110 亿粒,同比-8%,销售价格为223 万元/亿粒,同比-3%。2023 年末,公司在建工程1.7 亿元,较2023 年初减少12.4 亿元,主要受到高青基地4.1 万吨/年(一期)纤维素醚项目及环保治理升级改造项目转固的影响。期间费用率方面,2023 年销售/管理/财务费用率分别为1.9%/7.1%/0.5%,同比分别上升0.5 个pct/0.1 个pct/1.5 个pct。 2024Q1 公司实现归母净利润0.54 亿元,同比减少0.19 亿元,环比增加 0.63 亿元,实现毛利润1.09 亿元,同比减少0.07 亿元,环比增加0.17亿元。此外,公司管理费用同比增加0.04 亿元,环比减少0.25 亿元;投资净收益同比减少0.01 亿元,环比增加0.18 亿元;资产减值损失同比增加0.01 亿元,环比减少2.22 亿元。 持续完善产品组合,静待行业需求拐点 截至2023 年底,公司纤维素醚产能6.9 万吨,在建产能0.5 万吨,规划未建设产能1.1 万吨;植物胶囊产能350 亿粒,产能利用率39%,在建产线产能150 亿粒。在行业供需错配、产能过剩背景下,公司积极调整产品和市场结构。2023 年高端医药包衣产品技术取得成功、二代纯品胶囊注册成功,同时公司2022-2023 年出口收入占比均超过50%。此外,公司收购中福赫达,拓展羟乙基纤维素(HEC)产品,丰富产品矩阵。 公司纤维素醚-植物胶囊一体化优势突出,静待行业需求拐点,公司产品产能利用率有望提升。 盈利预测和投资评级由于公司高青项目转固增加折旧摊销成本,我们调整公司业绩预测,预计2024/2025/2026 年营业收入分别为21/25/28亿元,归母净利润分别为2.95/4.26/5.15 亿元,对应PE 为17/12/10 倍,公司未来成长路径清晰:高青项目逐渐落地、植物胶囊产能逐步释放,因此维持“买入”评级。 风险提示上游原材料价格波动风险;产品价格下跌风险;下游终端房地产、医药食品行业需求不及预期;新建项目产能建设及投产进度低于预期;欧美通胀率维持高位。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 分类:网络热点 | 超过 0 人围观 | 本文标签:同比环比产能公司实现

0

0

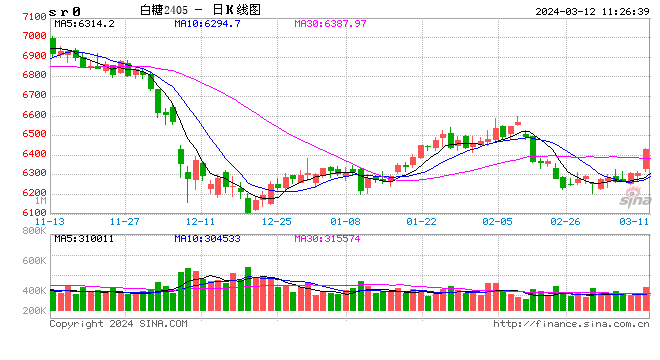

- 2024年03月12日光大期货:3月12日软商品日报

白糖:

出于对巴西产量的担忧,原糖期价大幅上行,主力合约收于21.96美分/磅。广西现货报价6420~6510元/吨,持平。截至3月11日累计收榨糖厂25家,合计日榨蔗能力约23.9万吨,同比分别减少39家、28.95万吨;剩余49家糖厂未收榨,合计日榨蔗能力35.1万吨。受巴西估产问题影响,原糖期价大幅上行,逼近22美分/磅,本轮调整结束,后期仍是围绕产量问题展开交易。国内广西糖厂陆续收榨,国内产量趋于明朗,进口方面预计1~2月到港量不低,但货源高度集中,未来进口量预计环比仍偏低,当前市场仍以国产糖供应为主,集团销售进度较快,库存偏低使得报价坚挺,短期以区间偏强对待。

- 分类:网络热点 | 超过 2 人围观 | 本文标签:糖厂环比预计美分产量

0

0

0

- 2024年02月25日浙商证券:通达系价格环比略有提升 顺丰(002352.SZ)高基数下件量同比+28%

智通财经APP获悉,浙商证券(601878)发布研报称,随着线上消费渗透率的提升,上游电商销售额增速放缓,快递市场进入存量竞争。目前竞争格局未达稳态。2023年以来义乌等“产粮区”出现较为激烈的价格竞争,旺季到来,行业价格有所修复。预计良性竞争将持续,且极兔收购丰网并上市,未来行业集中将加速2023年受行业价格竞争影响,快递板块市场情绪相对低迷,当前板块对应2024年估值普遍跌至较低位,估值已基本反映行业长期增速下行和价格竞争持续,具有安全边际,风险收益性价比较高。

1)直营快递:看好顺丰控股(002352.SZ)(时效业务稳中有升、大件快运业务利润提升叠加新业务持续改善,多网融通降本均有望超预期,顺周期背景下有望率先受益)。

- 分类:网络热点 | 超过 3 人围观 | 本文标签:同比快递环比顺丰增长

- 比利平台

- 控制面板

- 搜索

- 最新留言