欢迎您,比利平台 的忠实网友, , 希望你在本站能找到对您有用的东西。

0

- 2024年05月04日汇丰高层向股东表示 重大收购和处置时代已结束

汇丰控股领导层表示,重大收购和处置时代已经结束。这是该行领导层自行政总裁祈耀年意外宣布退任以来首次面对股东。

被问及近期出售汇丰加拿大业务的问题之后,主席杜嘉祺在伦敦向投资者表示,该公司出售部分最大规模业务的时代现已结束。

“我们没有处置任何其他业务的计划,”杜嘉祺称。

祈耀年补充称,该行没有进行任何新交易的计划。“我们不打算进入新的扩张阶段,”这位即将卸任的行政总裁表示。在执掌该行五年并在该行工作近四十年之后,他本周早些时候表示计划退任。

- 分类:网络热点 | 超过 0 人围观 | 本文标签:该行业务表示

0

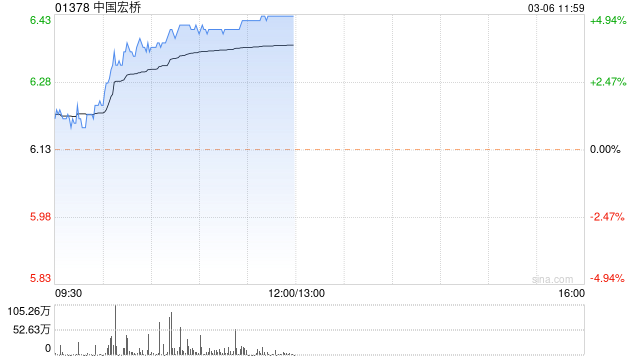

- 2024年03月06日美银证券:首予中国宏桥“买入”评级 目标价8.2港元

美银证券发布研究报告,首次覆盖中国宏桥(01378),称中国宏桥是具有高价格弹性/收益率的综合铝龙头,并给予“买入”评级,目标价为8.2港元。

报告称,铝行业整体供应受限,成本下降,这有利于中国宏桥。该行表示,作为全球第二大铝公司,中国宏桥76%的毛利润来自原铝。该行对铝价前景仍持乐观态度,预计2024年中国铝价为1.9万元/吨,中国宏桥的每吨毛利润为3000元/吨(行业现货价格为18930元/公吨,利润率为2289元/吨),原因是行业供应增长受限(产能上限为4550万吨,云南供应持续减少),并且煤炭和碳阳极的成本下降。

- 分类:网络热点 | 超过 2 人围观 | 本文标签:宏桥中国该行毛利润增长

0

- 2024年03月01日大行评级|高盛:维持港交所“买入”评级 目标价334港元

高盛发表报告指,港交所上季每股盈利较该行预期低出4%,亦逊市场预期,幅度则相若。营收大致符合预期,但成本逊预期。扣除去折旧及摊销,整体经营开支比该行预测高出9%。第四季成本按年增长14%,其中员工成本增长19%,非员工成本增长8%。该行预期,业绩后电话会议关注焦点分别是成本增长展望、改善市场流动性所作努力、IPO管线进展,以及管理层为扩大和深化与内地互联互通所作努力,维持“买入”评级,目标价334港元。

- 分类:网络热点 | 超过 2 人围观 | 本文标签:预期成本该行增长

0

- 比利平台

- 控制面板

- 搜索

- 最新留言