欢迎您,比利平台 的忠实网友, , 希望你在本站能找到对您有用的东西。

0

- 2024年03月06日曝2023亚洲杯将定于2024年1月进行(2023年亚洲杯举办城市何时公布)

本文目录一览:

- 分类:比利平台 | 超过 2 人围观 | 本文标签:曝2023亚洲杯将定于2024年1月进行亚洲杯卡塔尔举办2023中国

0

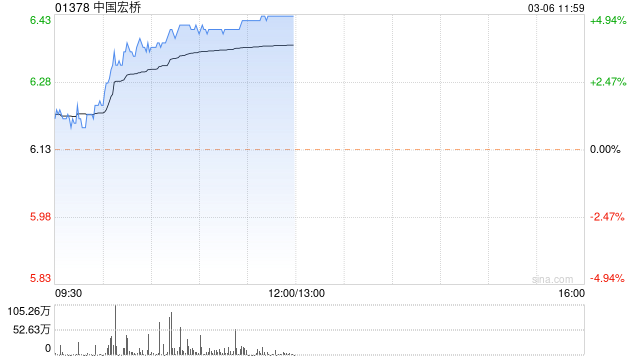

- 2024年03月06日美银证券:首予中国宏桥“买入”评级 目标价8.2港元

美银证券发布研究报告,首次覆盖中国宏桥(01378),称中国宏桥是具有高价格弹性/收益率的综合铝龙头,并给予“买入”评级,目标价为8.2港元。

报告称,铝行业整体供应受限,成本下降,这有利于中国宏桥。该行表示,作为全球第二大铝公司,中国宏桥76%的毛利润来自原铝。该行对铝价前景仍持乐观态度,预计2024年中国铝价为1.9万元/吨,中国宏桥的每吨毛利润为3000元/吨(行业现货价格为18930元/公吨,利润率为2289元/吨),原因是行业供应增长受限(产能上限为4550万吨,云南供应持续减少),并且煤炭和碳阳极的成本下降。

- 分类:网络热点 | 超过 2 人围观 | 本文标签:宏桥中国该行毛利润增长